public-support

令和4年度( 2022 年度) 経済産業関係 税制改正について

令和4年度( 2022 年度) 経済産業関係 税制改正が発表になりました。岸田内閣が掲げる「 成長と分配の好循環 」 の実現に中小企業のみなさまにかかわりのあるトピックスをご紹介します。

法人に関する改正のポイントは、コロナ禍の暮らしや経済を立て直し、「成長と分配の好循環」を促すことが重要とのことで、賃上げに積極的に取り組む企業を後押しするための賃上げ促進税制の高水準な引上げが一番のポイントになります。

その他の内容としては、基本的に延長をしつつ、拡充か縮小を行う内容となっています。

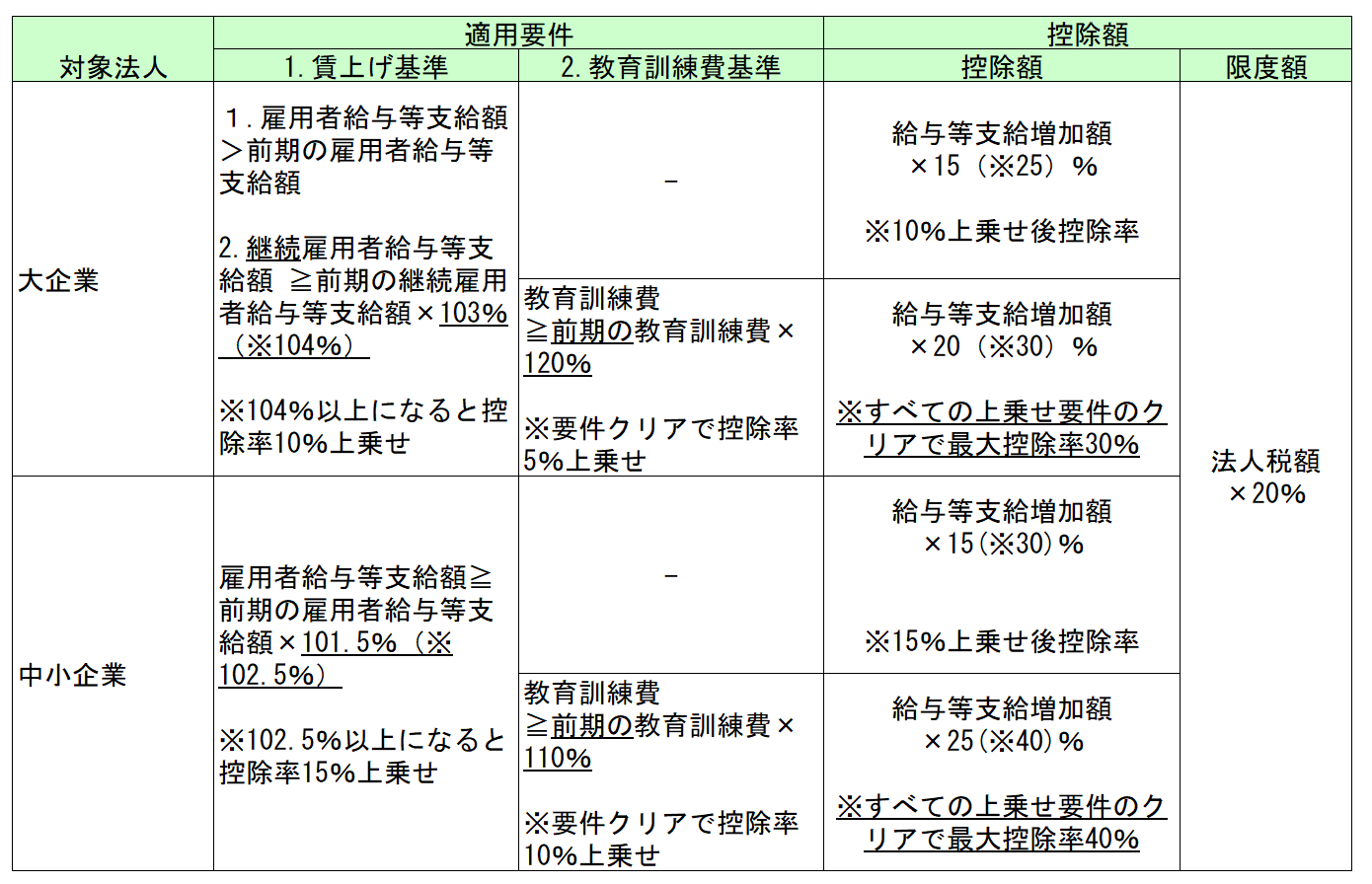

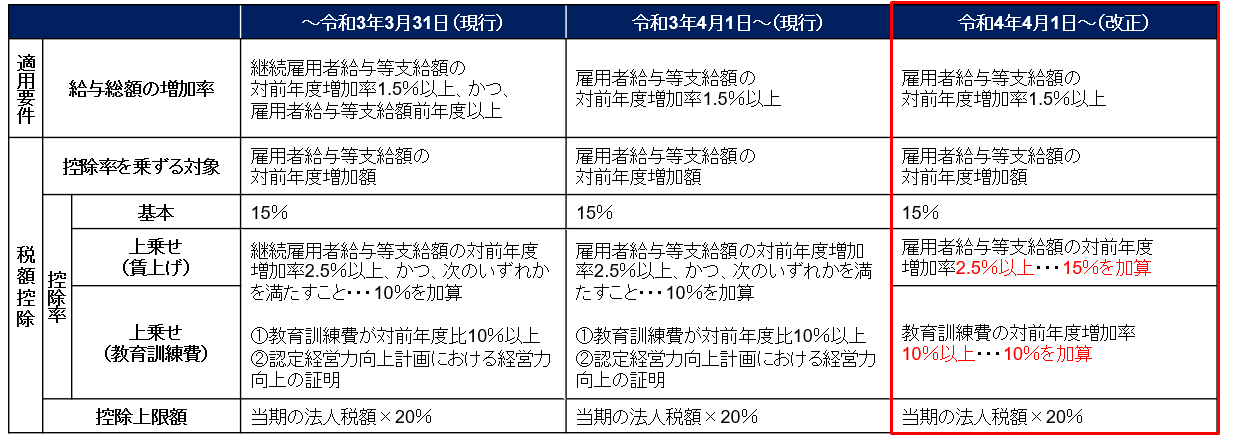

賃上げ促進税制

賃上げ促進税制は、令和3年度の税制改正で一度改組されたが、今回の要請を受け、期限到来前に再度改組されることになりました。

今回の改組では、計算方法のベースは令和3年改正前に戻し、そして、条件をクリアすれば、控除率を加算して、引き上げるようになっています。

基本的にこの税制は、給与が一定率以上増えれば、対象金額に控除率を乗じて求める計算方法になっています。

ここでは、中小企業が採用できる仕組みについてご紹介します。

1.主に中小企業が採用することになる賃上げ税制の改組

中小企業については、従来の判定基準、計算方法のベースは変わらず、控除率の上乗せに2段階設定される点がポイントとなります。

1段階:クリア条件である継続雇用者の給与増加1.5%以上でなく、2.5%以上あった場合、控除率を15%加算

2段階:教育訓練費を対前年度10%以上増やすと10%を加算

すべての要件をクリアすると、15%+15%+10%=最大40%の控除率となります。

この40%という控除率は、過去最大級と言えます。それだけ国は、賃上げに力を入れていると言えるでしょう。

2.適用時期

令和4年4月1日から令和6年3月31日までの間に開始する各事業年度に適用されます。

<大企業と中小企業の税額控除の一覧表>

中小企業業向けの税額控除の詳細(時系列)

3.経理・財務への影響等

給与の増加は、すなわち人件費の増加であり、企業経営においては「固定費の増加」になります。

税制の適用を受けるために給与を引き上げるわけでなく、結果として給与の引上げを行うと税制でも優遇されると捉えておくのが大切となります。

給与の増加率が税制の要件を超えてなかったとしても、当然に優先されるのは企業経営の方になります。

税制優遇はあるが、人件費増になるので、「固定費の増加」につながっていることをしっかりと認識しておくことは重要なことになります。

電子帳簿保存義務の2年間猶予

令和3年度の税制改正で令和4年1月1日から施行予定となっていた「電子取引の電子保存の義務化」については、2年間の猶予期間が設けられることになりました。

「電子取引の電子保存の義務化」は、予定通り令和4年1月1日から施行されますが、同日から2年間、「やむを得ない事情がある」と認められる場合には、電子取引情報の書面出力と保存が認められることになります。

ここで「やむを得ない事情」とは、電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内でのワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難であることをいいます。

準備が整えることができなかったことが、すなわち「やむを得ない事情」とされたのです。

1.ポイント

電子取引の電子保存については2年間宥恕規定が定められました。用意ができないことそのものがやむを得ない事情となっています。

2.経理・財務への影響等

今回の措置はあくまで猶予であり、廃止されたわけではありません。

2年以内には電子取引の電子保存が求められることになります。引き続き準備の手を緩めるわけにはいきません。

また、令和5年10月からは、消費税のインボイス制度が始まり、これに向けて、適格請求書発行事業者の登録や請求書フォーマットの整備など、準備を進めていく必要があります。

電磁的記録での交付や保存も認められるので、これを機に電子請求書を導入して、ペーパレス化と業務効率化を進めたり、全社的にデジタル化への対応をじっくり行う2年間と捉えていくのがいいです。

2年という期間が用意されていますがあっという間に過ぎ去るものです。最初の1年は特に何もせず後半の1年で慌てて用意をするというのが実務では非常に多いところです。

デジタル化には慣れが必要であり、短期間で進められるものではありません。最初の一年目からしっかりと用意していくのがよいと思われます。

その他

その他の改正項目としては、基本的には条件の拡充か縮小の見直しを行いながら、既存制度の取扱いの延長が図られています。

①基本的な既存制度の延長措置

次の規定について、適用期限が2年延長される。

- 交際費等の損金不算入

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

- 中小企業者以外の法人の欠損金の繰戻還付不適用措置(銀行等保有株式取得機構の欠損金額を除外)

- 海外投資等損失準備金制度

- 国家戦略特別区域における機械等を取得した場合の特別償却又は特別控除

- 国家戦略総合特別区域における機械等を取得した場合の特別償却又は特別控除(対象事業の見直しあり)

- 5G投資促進税制

- 地方拠点強化税制の拡充・延長

②簿外経費の必要経費・損金不算入

仮装・隠蔽行為に基づく確定申告書の提出又は無申告の場合における費用の額は、次に掲げる場合を除き、損金不算入とされます。

- 保存する帳簿書類等により取引が行われたことや金額が明らかである場合

- 保存する帳簿書類等により取引の相手方が明らかである場合、その他当該取引が行われたことが明らか又は推測される場合であって、反面調査により、税務署長が、取引が行われ、これらの額が生じたと認める場合

こちらの記事も読まれています。

事業再構築補助金(2022年情報) こちらは2022年の情報です。2023年度の情報が公開されました。詳しくは下記をご覧ください。

事業再構築補助金(2023年最新) 認定支援機関である当社のサポート実績 旅行業 1,499万円

建設設計事務所 2,049万円

出版業 5,450万円

輸入・卸売業 1,831万円

卸売業 2,900万円

広告代理店業 1,859万円

[…]

事業再構築補助金(2022年情報) こちらは2022年の情報です。2023年度の情報が公開されました。詳しくは下記をご覧ください。

事業再構築補助金(2023年最新) 認定支援機関である当社のサポート実績 旅行業 1,499万円

建設設計事務所 2,049万円

出版業 5,450万円

輸入・卸売業 1,831万円

卸売業 2,900万円

広告代理店業 1,859万円

[…] 各補助金の特徴 ※2023年3月3日現在の情報です。

代表的な補助金

事業再構築補助金

新分野展開や業態転換、事業・業種転換、事業再編またはこれらの取組を通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する補助金です。 補助金額 […]

各補助金の特徴 ※2023年3月3日現在の情報です。

代表的な補助金

事業再構築補助金

新分野展開や業態転換、事業・業種転換、事業再編またはこれらの取組を通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する補助金です。 補助金額 […] 当社による従業員数100名以下の企業の経営者または経営層の方を対象にした「補助金の活用」に関する実態調査が記事として掲載されました。 当社による、従業員数100名以下の企業の経営者または経営層の方を対象にした「補助金の活用」に関する実態調査が記事として掲載されました。

過去に補助金申請を行ったことのある中小企業の数は全体の半数以上!株式会社Higurashi&Companyが中小企業における「補助金の活用」に関する実態調査を実施! | […]

当社による従業員数100名以下の企業の経営者または経営層の方を対象にした「補助金の活用」に関する実態調査が記事として掲載されました。 当社による、従業員数100名以下の企業の経営者または経営層の方を対象にした「補助金の活用」に関する実態調査が記事として掲載されました。

過去に補助金申請を行ったことのある中小企業の数は全体の半数以上!株式会社Higurashi&Companyが中小企業における「補助金の活用」に関する実態調査を実施! | […] 最大8,000万円!ものづくり補助金の要件が変更になります 令和5年度(2023年度) 補正予算案 経済産業省の予算が確定しました。

これにともない、ものづくり補助金の要件が変更になりました。最大8,000万円の補助金が出ます。ご興味のある事業者様はご着目ください。

ものづくり補助金の目的・概要

生産性向上に取り組む中小企業・ […]

最大8,000万円!ものづくり補助金の要件が変更になります 令和5年度(2023年度) 補正予算案 経済産業省の予算が確定しました。

これにともない、ものづくり補助金の要件が変更になりました。最大8,000万円の補助金が出ます。ご興味のある事業者様はご着目ください。

ものづくり補助金の目的・概要

生産性向上に取り組む中小企業・ […] 株式会社森川畜産 補助金受給額

767万円 業種

放牧により運動量を確保することで、赤身を重視した子牛生産・販売を行っている。また農薬や化学肥料を使用しない、自家性の国産牧草を飼料として使用している 投資内容

肉牛の加工場構築 従業員

0名 クライアント様の声

和牛への需要増大、飼料・燃料の高騰という環境変化に対 […]

株式会社森川畜産 補助金受給額

767万円 業種

放牧により運動量を確保することで、赤身を重視した子牛生産・販売を行っている。また農薬や化学肥料を使用しない、自家性の国産牧草を飼料として使用している 投資内容

肉牛の加工場構築 従業員

0名 クライアント様の声

和牛への需要増大、飼料・燃料の高騰という環境変化に対 […]

前後の記事

- 前の記事

- M&A支援機関に登録されました

- 次の記事

- 事業承継・引継ぎ等補助金(2022年情報)